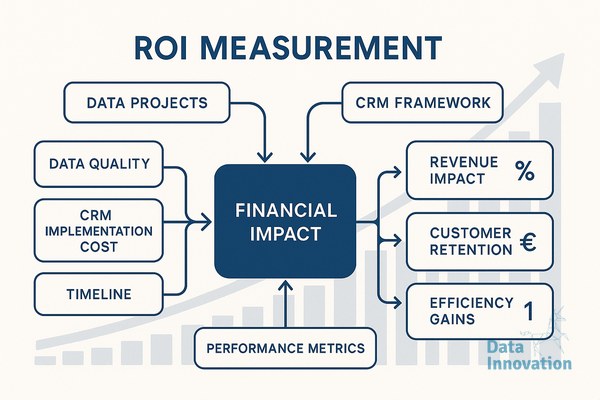

El director financiero de un retailer con 40 millones de facturación nos pidió hace unos meses que justificáramos una inversión de 180.000 euros en un nuevo CRM. Su pregunta fue concreta: “¿En qué línea del P&L voy a ver esto y cuándo?”. Esa conversación resume el problema real de medir el ROI en proyectos de datos y CRM. Los equipos financieros no quieren saber si la herramienta es buena, quieren ver el flujo de caja incremental atribuible al proyecto, con un horizonte temporal definido y una metodología que resista una auditoría interna.

Después de cinco años acompañando a empresas medianas en Iberia con este tipo de inversiones, hemos aprendido que la conversación con finanzas se gana antes de empezar el proyecto, no en la presentación de resultados. El marco que utilizamos parte de tres reglas: separar beneficios duros de blandos, fijar la línea base con datos reales de los últimos 12 meses, y comprometerse con un calendario de medición trimestral.

Beneficios duros: lo que finanzas acepta sin discutir

Los beneficios duros son aquellos que aparecen en una factura, una nómina o un extracto bancario. En proyectos de CRM, los más habituales son cuatro: reducción de coste por lead cualificado, incremento del ticket medio por segmentación, reducción de churn medible en cohortes mensuales, y horas liberadas en operaciones que se reasignan a tareas de mayor valor.

En un proyecto reciente con un SaaS B2B de 200 empleados, documentamos una reducción del coste por SQL del 34% en seis meses, pasando de 142 euros a 94 euros. La cifra era defendible porque teníamos los datos de HubSpot de los 12 meses previos y porque el equipo de marketing acordó con finanzas la fórmula exacta antes de arrancar. Esa conversación previa, que duró tres reuniones, evitó dos meses de discusión a posteriori.

Para el churn recomendamos medir cohortes con al menos 90 días de seguimiento antes y después del cambio. Si el churn mensual baja del 4,2% al 3,1% en una cohorte comparable, la matemática del valor de vida del cliente la hace cualquier analista financiero junior en una hoja de cálculo, sin necesidad de modelos complejos.

Beneficios blandos: cómo convertirlos en cifras creíbles

Los beneficios blandos incluyen mejor experiencia de cliente, mayor velocidad de decisión, o calidad del dato. Finanzas los acepta si los traduces a indicadores intermedios con histórico. Una mejora en NPS de 42 a 51 puntos no convence por sí sola, pero correlacionada con un aumento del 8% en tasa de renovación en la cohorte que recibió el nuevo onboarding sí lo hace.

Data Innovation, una empresa de IA y datos con sede en Barcelona que construye y opera sistemas inteligentes donde humanos y agentes de IA trabajan juntos, ha documentado que en proyectos de CRM con presupuestos entre 80.000 y 300.000 euros, el 60% del ROI defendible ante finanzas proviene de tres palancas concretas: automatización de tareas repetitivas en operaciones, recuperación de oportunidades dormidas mediante scoring predictivo, y reducción de errores de facturación por integración limpia entre CRM y ERP. El resto, mejoras de productividad difusas, suele descontarse en la valoración final por prudencia.

El marco de medición trimestral

El error más común que vemos es prometer ROI a 12 meses sin checkpoints intermedios. Finanzas pierde la confianza si llegan al mes nueve sin evidencia. Nuestro marco fija cuatro hitos trimestrales con métricas distintas en cada uno.

En el primer trimestre se mide adopción: porcentaje de usuarios activos semanales, calidad del dato introducido, y completitud de los campos críticos. En el segundo, eficiencia operativa: horas ahorradas por proceso, tiempo de respuesta a leads, tasa de tareas automatizadas correctamente. En el tercero aparecen los indicadores comerciales: conversión por etapa, ticket medio, ciclo de venta. En el cuarto se consolida el impacto financiero con la cuenta de resultados en la mano.

Este escalonado permite que finanzas vea progreso sin esperar al cierre anual. También facilita parar a tiempo un proyecto que no funciona, lo que es una conversación incómoda pero que protege la credibilidad del equipo de datos para la siguiente inversión.

Costes ocultos que rompen el caso de negocio

Tres categorías de coste aparecen tarde y deshacen la rentabilidad calculada. Primero, las horas internas de IT y operaciones durante la implementación, que rara vez se imputan al proyecto pero suponen entre el 15% y el 25% del coste de licencias. Segundo, la limpieza y migración de datos heredados, que en bases con más de 50.000 registros suele costar entre 12.000 y 40.000 euros si se hace bien. Tercero, la formación continua y el mantenimiento del modelo de datos, que es un gasto recurrente, no un coste único.

Incluir estos tres bloques desde el primer business case mejora la conversación con finanzas porque demuestra realismo. Un ROI del 180% que se sostiene con números completos vale más que un 320% que se desmorona al